電子公告 電子公告の文面について

第1 電子公告の文面に記載すべき事項

電子公告と、他の法定公告(官報、新聞)とは、公告しなければならない事項に違いはあるのでしょうか。

1 原則

電子公告だからといって、その必要的記載事項は他の法定公告(官報、新聞)と異なるところはありません。つまり、公告根拠条項等で定められている事項を同じように記載すれば足ります。

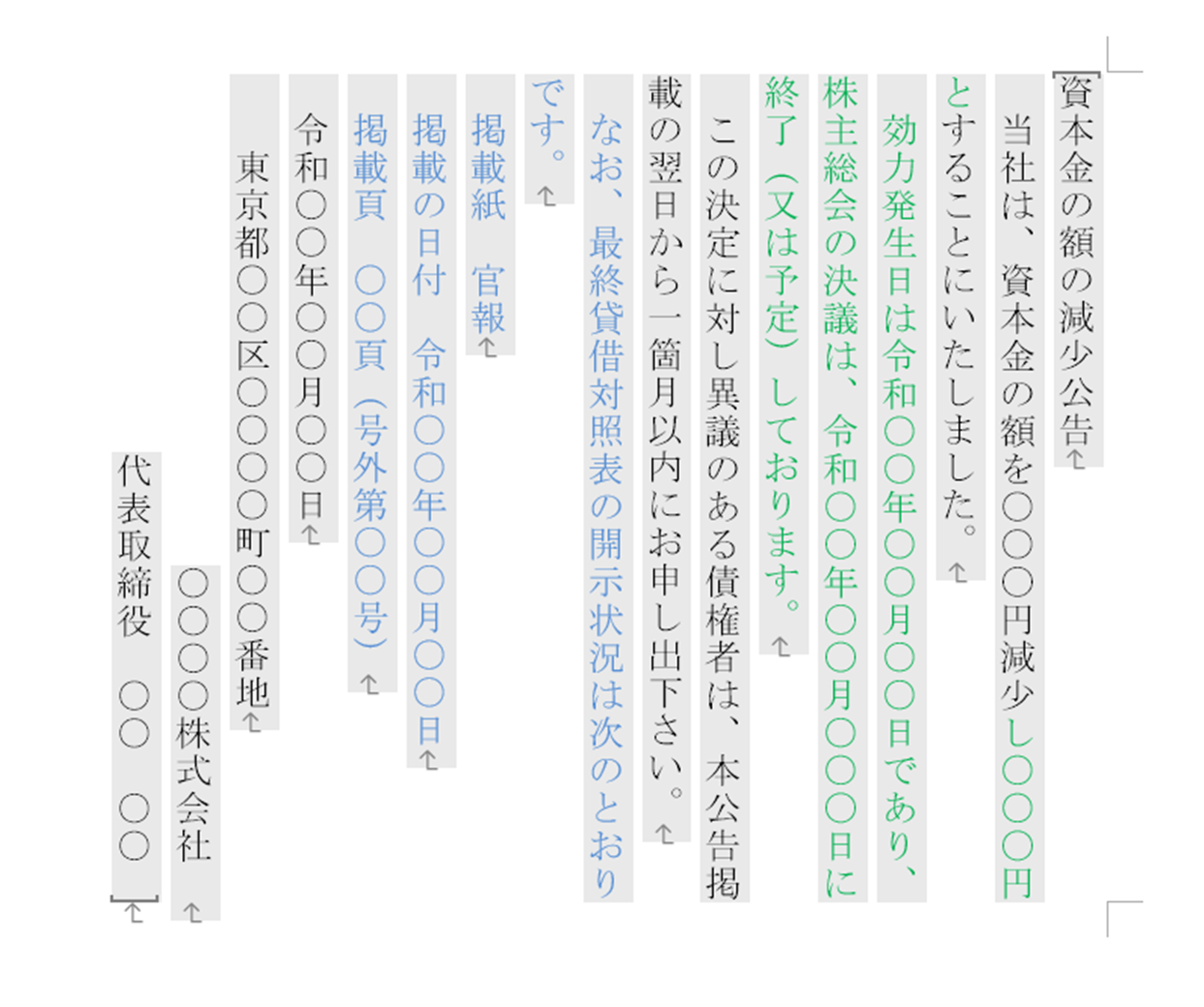

例えば、資本金の額の減少公告(会社法(平成十七年法律第八十六号)449条2項、3項では、次のように規定されています。

第四百四十九条(債権者の異議)

「2 前項の規定により株式会社の債権者が異議を述べることができる場合には、当該株式会社は、次に掲げる事項を官報に公告し、かつ、知れている債権者には、各別にこれを催告しなければならない。ただし、第三号の期間は、一箇月を下ることができない。

一 当該資本金等の額の減少の内容

二 当該株式会社の計算書類に関する事項として法務省令で定めるもの

三 債権者が一定の期間内に異議を述べることができる旨

3 前項の規定にかかわらず、株式会社が同項の規定による公告を、官報のほか、第九百三十九条第一項の規定による定款の定めに従い、同項第二号又は第三号に掲げる公告方法によりするときは、前項の規定による各別の催告は、することを要しない。」

ここで「九百三十九条第一項の規定による定款の定めに従い、同項第二号又は第三号に掲げる公告方法によりするとき」のうち、三号は「電子公告」を指します。

すると、449条2項各号の事項を、そのまま掲載すれば足りることになります。なお、電子公告の公告根拠条項は同条3項(官報は2項)です。

よって、あまりお勧めはできませんが、官報の文面をそのまま電子公告の文面として掲載しても449条が要求する公告事項に欠けることはありません。

2 例外 - 決算公告

計算書類の公告では、全文を掲載すべきとされています。

第四百四十条(計算書類の公告)

「株式会社は、法務省令で定めるところにより、定時株主総会の終結後遅滞なく、貸借対照表(大会社にあっては、貸借対照表及び損益計算書)を公告しなければならない。

2 前項の規定にかかわらず、その公告方法が第九百三十九条第一項第一号又は第二号に掲げる方法である株式会社は、前項に規定する貸借対照表の要旨を公告することで足りる。」

3 前項の株式会社は、法務省令で定めるところにより、定時株主総会の終結後遅滞なく、第一項に規定する貸借対照表の内容である情報を、定時株主総会の終結の日後五年を経過する日までの間、継続して電磁的方法により不特定多数の者が提供を受けることができる状態に置く措置をとることができる。この場合においては、前二項の規定は、適用しない。」

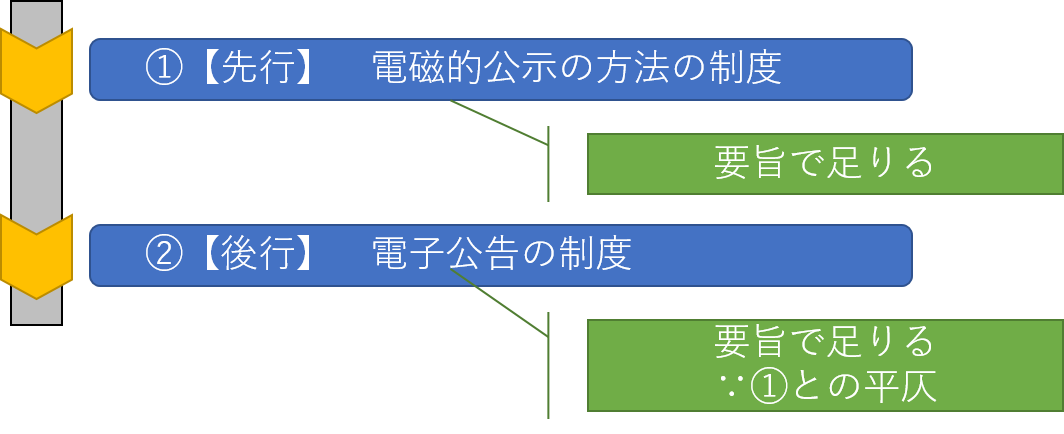

つまり、要旨で足りる対象から、2項により電子公告(939条3号)、3項により、いわゆる電磁的公示の方法(※1)が除かれています。

これは、なぜでしょうか。

実は、電磁的公示の方法の制度(3項)のほうが、電子公告の制度よりも先にできた制度でした。

その制度ができた際、ホームページに決算を公示する場合は、掲載量が増えることにより、官報、新聞のようにまで費用が高額になることはないので、要旨で足りるとはされませんでした。

そこで、先に出来た電磁的公示方法の制度との平仄を合わせるために、要旨で足りる対象から、電子公告が除かれていると解されています。なお、決算公告につき、調査機関による調査が義務づけられていないことも、電磁的公示の方法の制度において、調査が義務づけられていなかったこととの平仄を合わせるためと解されています。

※1 電磁的公示の方法

これは、決算の開示に関しての例外的なものであり、「電子公告」(2条34号)と異なり、「公告」ではありません。

第2 電子公告の文面に記載する方法

1 原則として自由

電子公告では、記載について特にルールがないため、原則として自由に記載することができます。ただし、日本法に基づく公告であることから、日本語以外の言語のみで記載することは、認められないと考えられています。

なお、他の公告方法では、次のようなルールがあります。

(1)官報

国立印刷局により、記載に関してのルールが かなり細かく定められていて、そのルールに従う必要があり、例えば、次のようなものがあります。

- ア サイズに関して

・ 1行は、8ポイント22字詰め

・ 1枠の大きさは、1段6分の1(2.9cm×6.1cm)

- イ 漢数字の記載規則に関して

・番地には漢数字の「千」「百」「十」は使用不可(ただし、丁目には「十」を使用)

・日付には漢数字の「十」を使用 ・官報の掲載頁中3桁には「十」を使用不可

(2)新聞

各新聞媒体により、それぞれルールが定められています。

2 慣例

確かに、上記1のとおり、記載は原則として自由です。しかし、電子公告の制度が発足してから既に約15年が経っており、慣例と呼べるようなものができているように思われます。

具体的には、次のようなものがあります。

- 印刷するとA4縦型の向き

- 文字自体は横書き

- 丁寧な記載が多く、記載量は多少多め

電子公告では、文字数、枠数などの掲載スペースによって料金が決せられません。そのため、一般的に必要的記載事項のほか、任意的記載事項まで記載されることが多く、記載する情報量は他の公告方法に比べて、多少多くなる傾向があります。

第3 個別の注意点

1 最終貸借対照表の開示状況の記載について ― 電子公告で開示している場合、何が問題となるのか ―

(1)考察

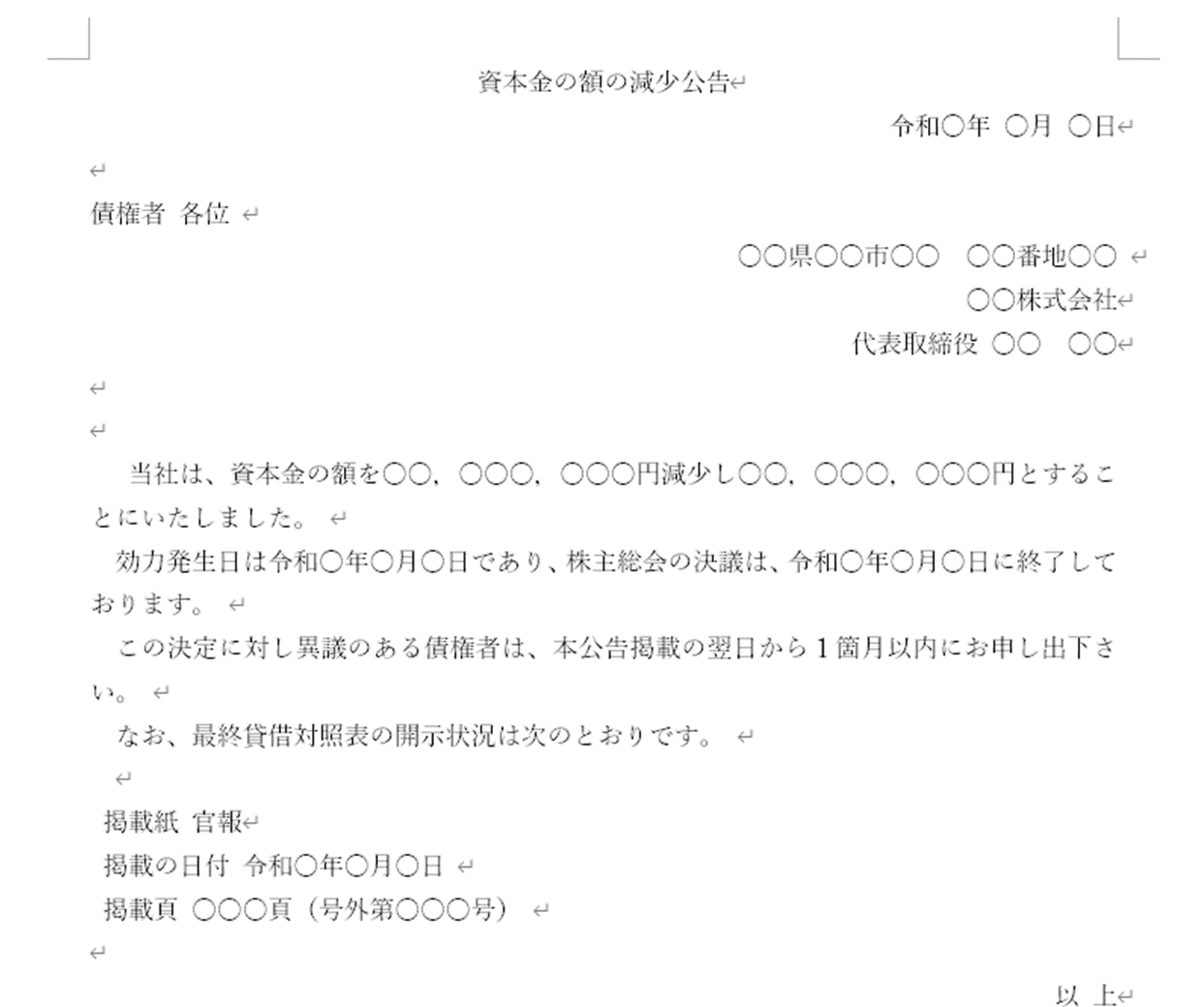

債権者異議申述公告(449条、799条、789条など)の場合には、最終貸借対照表の開示状況の記載が必要です。それでは、具体的には何を記載すれば良いのでしょうか。 例えば、資本金の額の減少公告では、次のように規定されています。

第四百四十九条(債権者の異議)

「2 前項の規定により株式会社の債権者が異議を述べることができる場合には、当該株式会社は、次に掲げる事項を官報に公告し、かつ、知れている債権者には、各別にこれを催告しなければならない。

二 当該株式会社の計算書類に関する事項として法務省令で定めるもの」

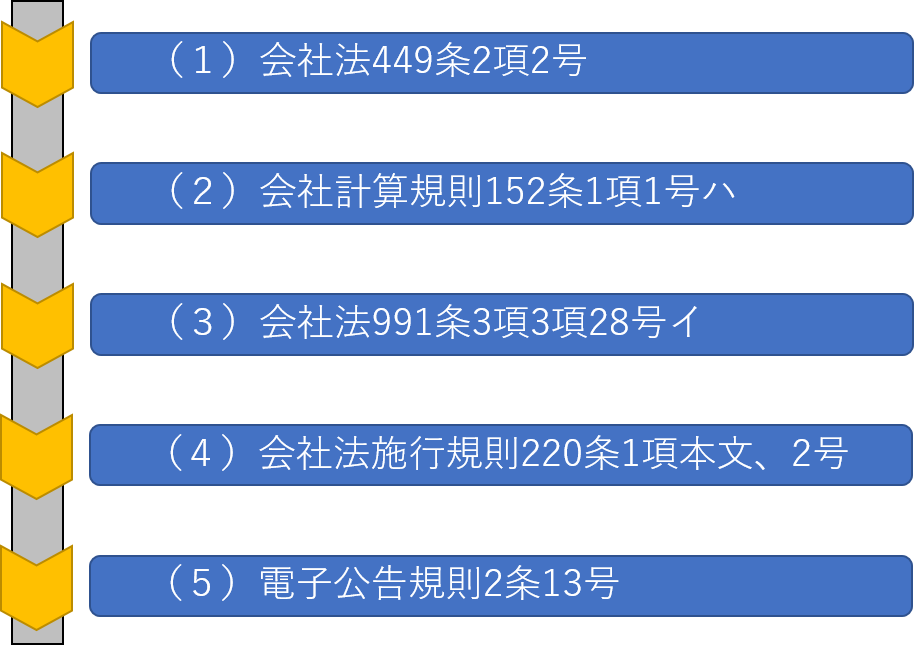

この法務省令とは、会社計算規則(平成十八年法務省令第十三号)であり、その152条1項1号ハでは次のとおり、規定されています。

第百五十二条 (計算書類に関する事項)

「法第四百四十九条第二項第二号に規定する法務省令で定めるものは、同項の規定による公告の日又は同項の規定による催告の日のいずれか早い日における次の各号に掲げる場合の区分に応じ、当該各号に定めるものとする。

一 最終事業年度に係る貸借対照表又はその要旨につき公告対象会社(法第四百四十九条第二項第二号の株式会社をいう。以下この条において同じ。)が法第四百四十条第一項又は第二項の規定により公告をしている場合 次に掲げるもの

ハ 電子公告により公告をしているときは、法第九百十一条第三項第二十八号イに掲げる事項」

そこで、また会社法に戻ります。

第九百十一条 (株式会社の設立の登記)

「3 第一項の登記においては、次に掲げる事項を登記しなければならない。

二十八 前号の定款の定めが電子公告を公告方法とする旨のものであるときは、次に掲げる事項

イ 電子公告により公告すべき内容である情報について不特定多数の者がその提供を受けるために必要な事項であって法務省令で定めるもの」

今度は、この法務省令とは、会社法施行規則(平成十八年法務省令第十二号)であり、その220条1項2本文、2号では次のとおり、規定されています。

第二章 登記 第二百二十条

「次の各号に掲げる規定に規定する法務省令で定めるものは、当該各号に定める行為をするために使用する自動公衆送信装置のうち当該行為をするための用に供する部分をインターネットにおいて識別するための文字、記号その他の符号又はこれらの結合であって、情報の提供を受ける者がその使用に係る電子計算機に入力することによって当該情報の内容を閲覧し、当該電子計算機に備えられたファイルに当該情報を記録することができるものとする。

二 法第九百十一条第三項第二十八号イ 株式会社が行う電子公告」

しかし、これだけでも、はっきりしません。

そこで、また別の法務省令である電子公告規則(平成十八年法務省令第十四号)を見ると、その2条13号では、次のとおり規定されています。

第二条(定義)

「この省令において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

十三 登記アドレス 法又はその他の法律に基づき行う電子公告に関して登記された事項(法第九百十一条第三項第二十八号イに掲げる事項その他これに相当するものに限る。)をいう。」

(2) 結論

結局、会社法449条2項2号で定められているものとは、登記されているURLつまり、「登記アドレス」(電子公告規則2条13号)をさしていることが、やっとわかります。

そうすると、資本金の額の減少公告には登記アドレスを記載しなければなりません。(かなり、複雑な条文操作が必要なので、なんとも わかりにくいとは思いますが。)

(3)登記申請との関係

では、登記申請との関係では、どうなるでしょうか。

資本金の額の減少公告等の中には、実際にホームページに決算公告を掲載されている、より具体的なURL、つまり「公告アドレス」(電子公告規則 2条13号)のようなものを記載されていることがあります。

「十一 公告アドレス 公告サーバのうち電子公告による公告を行うための用に供する部分をインターネットにおいて識別するための文字、記号その他の符号又はこれらの結合であって、公告すべき内容である情報の提供を受ける者がその使用に係る電子計算機(入出力装置を含む。以下同じ。)に入力することのみによって当該情報の内容を閲覧し、当該電子計算機に備えられたファイルに公告情報を記録することができるものをいう。」

例えば、登記アドレスが「htttps://www.aaa.co.jp」だったとします。

そして、公告文面には「htttps://www.aaa.co.jp/bbb.pdf」と記載したとします。

- あくまでも登記アドレスは「htttps://www.aaa.co.jp」であり、「htttps://www.aaa.co.jp/bbb.pdf」記載した公告文面には瑕疵があり、資本金の額の減少の登記はできない。

これは、登記申請を受けた登記官にとっては、登記されていないURLである公告アドレスを確認すべき手段がないことなどから、法令を厳格に解釈したものであると考えることができます。

- 公告の閲覧者にとっては より具体的なURLを記載したほうが親切であるし、登記アドレスを包含した記載だから登記は可能である。

これは公告の閲覧者にとっては より具体的なURLを記載したほうが親切であるという実質面を重視したものと考えることができます。

実は、登記アドレスが公告文面に記載されていない不備があるという理由で登記がされなかった(つまり、前者を採用)例があります。そのため、登記申請との関係では特に注意が必要と思われます。

2 適時開示(※2)との違い ― 何が問題となるのか ―

稀に、適時開示の文面をそのまま電子公告として、掲載されていることがあります。すると、どのような問題が生じるでしょうか。

適時開示では、右上に「住所」が記載されていないのが通例ですが、「証券コード」等が記載されているので、これで法人を特定できます。しかし、仮に公告として商号のみ記載して住所は記載しない場合は、全国には同じ商号を持つ法人があったとき等に、法人を特定できているといえるかの問題が生じかねません。

自由記載とはいえ法定「公告」ですので、一般的には電子公告用に、別途文面を作成されています。仮に、公告事項が全て適時開示の内容に含まれている場合でも、公告と適時開示とでは制度が異なりますので、そのまま掲載するのは、いかがなものでしょうか。

※2)適時開示とは、証券取引所に上場した会社が義務付けられている「重要な会社情報の開示」のことです。